CONTENTS

2026.07.15

京都市内の事故対応!保険を使った賢い鈑金塗装|等級・過失割合・工場選びまで徹底解説

この記事でわかること

- ✔︎

事故直後から示談までの保険を使った鈑金塗装の正しい流れと各段階での判断ポイント - ✔︎

等級ダウンの影響・過失割合・免責金額など保険利用前に必ず知っておくべき費用の仕組み - ✔︎

保険会社指定工場と自選工場の違いと、京都市内で信頼できる鈑金工場を見極める具体的な基準

突然の事故は誰にでも起こり得るものです。追突・接触・当て逃げ・自損事故——どのようなケースであっても、事故直後は冷静な判断が難しい状況のなかで、保険の使い方・修理工場の選び方・示談の進め方について素早く判断しなければなりません。特に京都市内は狭い路地・観光客による交通量の増加・自転車との接触事故など、独自の交通環境が存在するため、事前の知識が的確な対処につながります。この記事では、事故発生直後にやるべきことから、保険を使った鈑金塗装の賢い進め方、信頼できる鈑金工場の選び方まで、実践的な情報を10のテーマに分けて詳しく解説します。保険の等級への影響・過失割合の考え方・工場選びの判断基準を正確に理解することで、事故後の対応を最善のかたちで進めることができます。

目次

1. 万が一の事故で最初に行うべきこと

交通事故が発生した瞬間から、オーナーが取る行動の順序と内容が、その後の保険手続き・示談交渉・修理の進行すべてに影響を与えます。事故直後の数分間に正しい行動を取れるかどうかが、後の手続きの円滑さと補償の確実性を左右します。パニックになりやすい状況だからこそ、あらかじめ行動の順序を頭に入れておくことが重要です。

事故直後に必ず行うべき5つの行動

事故が発生したら、以下の順序で行動することが原則です。どれかひとつでも省略すると、後の保険請求や示談に支障が生じるリスクがあります。

- 安全確保と二次事故の防止:まず自車を安全な場所に移動させ、ハザードランプを点灯します。後続車による二次事故が発生しやすいため、車道上での停車を避け、可能であれば路肩・駐車場内に移動します。発炎筒・三角表示板が車内にある場合は、後方に設置して後続車に知らせます。

- 負傷者の確認と救急・警察への通報:自分・同乗者・相手方・歩行者の負傷状況を確認します。負傷者がいる場合は直ちに119番で救急要請を行います。交通事故は物損のみの場合でも110番への通報と警察官の現場確認が法律上の義務です。警察への通報を省略すると「交通事故証明書」が発行されず、保険請求に支障が生じます。

- 相手方の情報確認と記録:相手方の氏名・住所・電話番号・車のナンバー・車検証記載の情報・加入している自動車保険の保険会社名と証券番号を確認します。この情報がないと後の保険手続きと示談交渉が進められません。相手が任意保険未加入の場合は特に正確な情報の取得が重要です。

- 現場の写真撮影:車両の損傷状況・相手車両との位置関係・道路の状況(信号・停止線・スリップ痕等)を写真に記録します。この写真が後の過失割合の交渉における重要な証拠となります。スマートフォンで複数角度から撮影し、タイムスタンプが記録されるよう設定を確認します。

- 自分の保険会社への速やかな連絡:現場での初期対応が完了したら、できる限り早く自分が加入している自動車保険の保険会社(または代理店)に事故の状況を報告します。保険会社は示談交渉のサポート・修理工場の案内・代車の手配など事故後の対応を一括してサポートしてくれます。

京都市内の事故で特に注意が必要なポイント

京都市内の交通環境は、観光都市としての特殊な条件を持っています。事故対応においてもこの特殊性への理解が必要です。

- 狭路・路地での事故対応:京都市の旧市街地は幅員が狭い道路が多く、事故後に車を移動させられない場合があります。交通の妨げになる場合は早急に警察・レッカーの手配が必要です。特に祇園・西陣・嵯峨野エリアの一方通行路では対向車との接触事故が発生しやすく、後退不能になるケースも想定しておく必要があります。

- 観光客・外国人ドライバーとの事故:京都市内は国際免許で運転する外国人観光客も多く、言語・保険制度の違いから情報確認に困難が生じることがあります。外国人ドライバーとの事故では、国際運転免許証・旅行保険の証券番号を確認し、警察を介した対応を優先します。

- 自転車・観光人力車との接触事故:自転車との事故では、相手方の負傷と自転車の破損が問題になります。人力車(観光車両)との接触では、営業損失の補償も論点になることがあります。いずれも物的損害・人的損害の記録と警察への届け出が必須です。

事故後に保険会社へ伝えるべき情報のチェックリスト

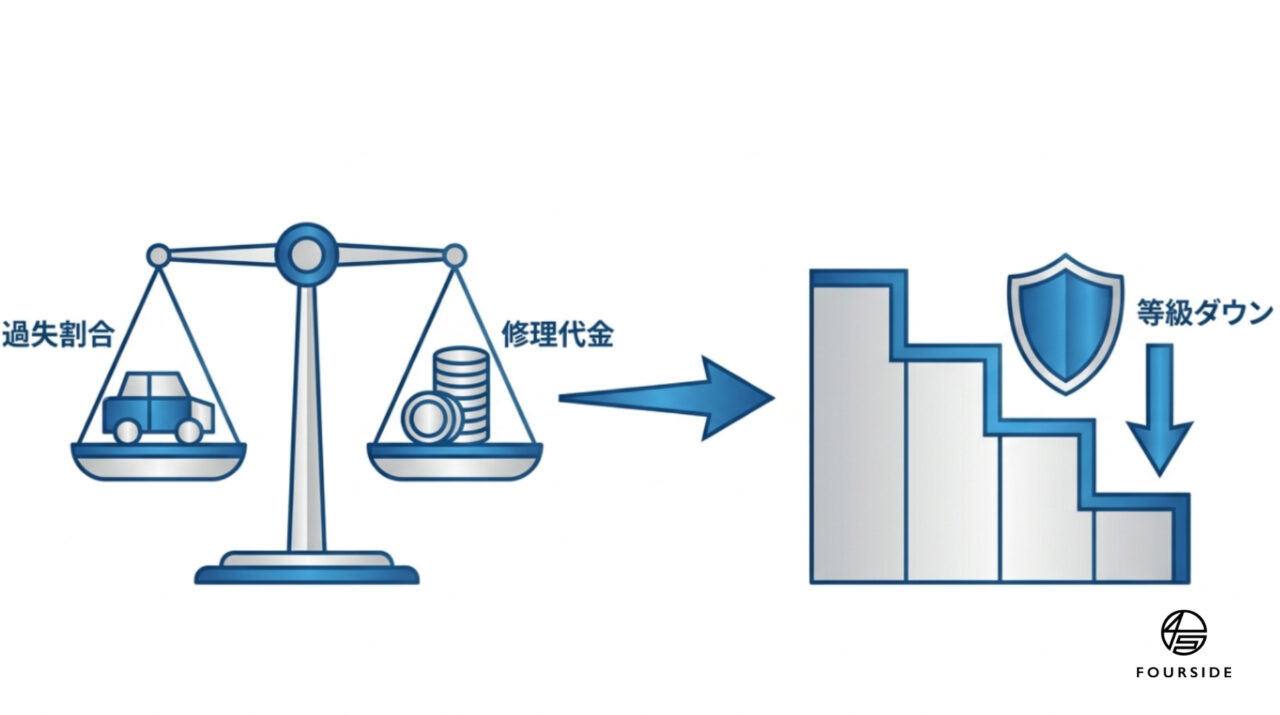

2. 保険利用時に等級が下がる影響

自動車保険を使って修理費用を請求することは、保険本来の役割を果たすことですが、保険を使うことで翌年以降の保険料に影響が生じます。この「等級制度」の仕組みを正確に理解していないまま保険を使うと、長期的に見て自費修理よりも総負担が大きくなるケースがあります。保険を使うべきかどうかの判断は、修理費用の金額だけでなく等級ダウンによる将来的な保険料増加を含めた総コストで判断することが賢明です。

等級制度の基本的な仕組みと等級ダウンの規模

自動車保険の等級制度(ノンフリート等級制度)は、1等級から20等級で構成されており、等級が高いほど保険料の割引率が大きくなります。保険を使って事故があると翌年の等級がダウンし、保険料が上がります。

- 3等級ダウン事故の定義:対人・対物・車両保険(衝突・接触・転覆・墜落・火災・爆発・盗難・台風・洪水・高潮・地震・噴火・津波による損害の一部を除く)を使用した場合、翌年の等級が3つ下がります。最も一般的な交通事故(相手への損害賠償・自車の修理)がこのカテゴリーに該当します。

- 1等級ダウン事故の定義:車両保険を使用する場合でも、自然災害(台風・洪水・地震等)による損害・盗難・いたずら・飛来物・落下物による損害などの「不可抗力型」の損害は1等級ダウンにとどまります。事故の種類によってダウン幅が異なることを理解したうえで利用判断をすることが重要です。

- ノーカウント事故の存在:人身傷害保険・弁護士費用特約・ロードサービス特約など、一部の特約の使用は等級に影響しません。また、対人・対物賠償のみを使用した場合(自車の修理は自費)は等級がダウンしない保険会社もあります。契約内容を確認することで活用できる選択肢が増えます。

等級ダウンによる保険料増加の試算と判断基準

保険を使うべきかどうかの判断で最も重要なのは、「等級ダウンによる3年間の保険料増加額」と「修理費用(または免責金額)」を比較することです。修理費用が等級ダウンによる3年分の保険料増加額を下回る場合は、自費修理を選択したほうがトータルコストで有利になることが多いです。

- 等級別の割引率の差と保険料変化の目安:たとえば15等級(約60%割引)から12等級(約43%割引程度)に3等級ダウンした場合、年間保険料が数万円単位で上昇することがあります。3年間(等級が回復するまでの期間)の増加分を合計すると、軽微な修理費用を大きく上回るケースがあります。

- 修理費用の金額別の判断目安:一般的に修理費用が10万円以下の場合は自費修理が有利なケースが多く、20万円を超える場合は保険を使うことが有利になる傾向があります。ただし等級・保険会社・特約内容によって変わるため、必ず自分の契約内容で試算することが必要です。

- 保険会社への「使わない相談」の活用:事故を保険会社に報告しても、最終的に保険を使わずに自費で解決した場合は等級に影響しません(事故報告=保険使用ではない)。まず保険会社に状況を報告・相談し、等級ダウンの影響額の試算を依頼したうえで、保険を使うかどうかを判断することが最善の進め方です。

事故の種類別・等級への影響まとめ

3. 京都市で信頼される鈑金工場の条件

事故後の修理を依頼する鈑金工場の選択は、修理品質・修理期間・費用の透明性・保険手続きのサポート力という複数の要素を総合的に評価する必要があります。特に輸入車・プレミアムカーを所有するオーナーにとっては、車種固有の塗装特性・パーツ調達ルート・フィッティング精度への対応力が選定の重要な基準となります。京都市内で信頼できる鈑金工場を見極めるためには、価格の安さではなく技術・実績・透明性・対応力の四つの軸で評価することが重要です。

信頼できる鈑金工場が持つ技術・設備の基準

- 自動車整備士資格の保有状況:国家資格である自動車整備士(1〜3級)を保有するスタッフが在籍しているかどうかは、技術の基礎水準を示す指標です。板金塗装に特化した技能士(自動車車体整備士)資格は、鈑金技術の専門性を証明します。

- 認証・指定工場の区分:国土交通省が認可する「指定自動車整備事業(民間車検場)」の認可を受けた工場は、設備・技術基準が第三者によって確認されています。認証工場・指定工場の別を確認することが設備水準の目安になります。

- 塗装ブースの有無と種類:温度・湿度・清潔度を管理できる専用の塗装ブースを保有しているかどうかが、塗装仕上がり品質に直結します。屋外や仕切りのない場所での塗装は、埃の混入・色ムラのリスクが高くなります。

- フレーム修正機の保有:骨格(フレーム)が変形する大きな衝突事故への対応には、計測・修正用のフレーム修正機が必要です。この設備がない工場への修理依頼は、見た目だけを修復して骨格の歪みが残るリスクがあります。

- コンピューター調色システムの導入:分光測色計・コンピューター調色システムを備えている工場は、輸入車の複雑な色域への対応力が高く、色違いの発生リスクを低減できます。

実績・透明性・対応力で見分ける優良工場の特徴

技術・設備の水準に加えて、オーナーへの対応姿勢と情報の透明性も信頼できる工場を選ぶ重要な基準です。「見積もりの詳細度」「施工工程の説明力」「工程写真の共有姿勢」は、技術への自信と誠実さを同時に示す指標です。

- 詳細な見積書の提示:「一式○○円」という大括りではなく、工程ごと(脱着・板金・パテ・塗装・磨き等)に費用が分けて記載された見積書を提示する工場は、内訳の透明性が高く信頼できます。

- 施工実績の具体的な公開:損傷の程度・車種・施工内容が明確に示されたビフォーアフター写真を公開している工場は、実績の透明性が高いです。「当社は高品質」という主張だけで具体的な証拠がない場合は確認が必要です。

- 保険対応の経験と知識:保険会社との見積もり交渉・アジャスターとの対応経験が豊富な工場は、保険修理全体のスムーズな進行をサポートしてくれます。「保険はお客様が直接やってください」という工場より、積極的に連携してくれる工場を選ぶことをおすすめします。

- 施工後の保証内容の明確さ:塗装剥離・色違いなど施工後の不具合に対する保証期間と対応内容が書面で明示されている工場は、品質への責任意識が高いといえます。

4. 過失割合による修理代金の支払い

交通事故の修理費用を誰がいくら負担するかは、「過失割合」によって決まります。過失割合とは、事故の発生に対して当事者それぞれがどの程度の責任を負うかを数値で示したものです。過失割合の決定は、修理費用・慰謝料・休業損害などすべての損害賠償金額の計算基盤となるため、事故後の交渉において最も重要な要素のひとつです。

過失割合の決定プロセスと判断基準

過失割合は、事故の状況・道路環境・信号の有無・各車両の速度・違反の有無などの事実関係をもとに、保険会社同士の交渉または裁判によって決定されます。

- 過失相殺の仕組み:事故の双方に過失がある場合、各自の損害額から自分の過失割合分を差し引いた金額が相手から受け取れる賠償金となります。例えば修理費用100万円の事故で自分の過失が30%の場合、相手から受け取れる金額は70万円となり、残り30万円は自分が負担します(または自分の車両保険から補填)。

- 基本過失割合の参考基準:日本では「別冊判例タイムズ」(東京地裁の研究会が作成した基準)が過失割合の実務上の参考基準として広く使われています。追突事故(0:100〜被追突車10:追突車90)・交差点での出会い頭事故・右折時の事故など、事故形態ごとに基本的な割合が示されています。

- 修正要素による割合の変動:基本過失割合は速度超過・一時停止不履行・酒気帯び・携帯電話使用・著しい過失・重大な過失といった修正要素によって変動します。相手方のこれらの違反行為を証明できる証拠(ドライブレコーダー映像・目撃証言・警察の調査記録)があれば、自分の過失割合を下げる根拠となります。

過失割合と修理費用の負担パターン

過失割合の数値に応じて、修理費用の実質的な負担がどうなるかを理解しておくことで、保険を使うかどうかの判断が明確になります。

- 自分の過失が0%の場合(もらい事故):相手方の対物賠償保険から全額補償を受けることができます。自分の保険を使う必要がないため等級に影響しません。ただし、相手が任意保険未加入・無保険の場合は相手との直接交渉になり、自分の保険の「無保険車傷害特約」「車両保険(一般型)」で対応するケースもあります。

- 自分に過失がある場合の自車修理費用の対応:自分に過失がある場合、相手からの賠償で補えない自車の損害(自分の過失割合分)は、自分の車両保険で補填します。ここで等級ダウンが発生します。免責金額(自己負担額)の設定によって、車両保険から受け取れる金額が変わります。

- 過失割合に納得できない場合の対処:保険会社が提示する過失割合に納得できない場合は、「示談斡旋センター(ADR)」「裁判外紛争解決手続き」「弁護士への相談」という手段があります。弁護士費用特約(弁護士費用保険)に加入していれば、弁護士への相談・依頼費用が保険でカバーされます。

関連記事:カスタムの最終回答。ワンオフパーツの製作

5. 保険会社指定工場と自選工場の違い

自動車保険を使った修理を進める際、保険会社から「指定工場(協定工場)」を紹介されるケースがあります。しかし、オーナーには修理工場を自由に選ぶ権利があり、必ずしも保険会社の指定工場を利用する義務はありません。指定工場と自選工場にはそれぞれ明確なメリットとデメリットがあり、自分の車の状況と優先する価値観に合わせて選択することが賢明です。この選択を保険会社の提案に流されることなく自分で判断するために、両者の違いを正確に理解しておくことが重要です。

保険会社指定工場のメリットとデメリット

保険会社の指定工場(協定工場・提携工場)は、保険会社と事前に修理費用の算定基準や手続きフローについて合意を結んでいる工場です。

- メリット①手続きがスムーズに進みやすい:保険会社と工場が直接やり取りをするため、見積もり提出・アジャスター査定・修理費用の支払いが比較的スムーズに進みます。オーナーが両者の間で連絡を取り次ぐ手間が減ります。

- メリット②修理後の保証が付く場合がある:一部の保険会社指定工場では、修理品質への保証(一定期間の無償補修)が付帯しているケースがあります。ただし保証内容は工場・保険会社によって異なるため確認が必要です。

- デメリット①修理品質を自分で選べない:指定工場は保険会社との協定により、修理費用を一定の基準内に抑えることが求められる場合があります。これが工程の簡略化・使用部品のグレードダウンにつながるリスクがあります。特に輸入プレミアムカーは純正部品と社外品で品質差が大きいため、部品の選定に影響が出ることがあります。

- デメリット②技術水準が保証されるわけではない:指定工場であることは、保険会社との契約関係を示すものであり、技術水準の高さを保証するものではありません。指定工場の中にも技術力の差があります。

自分で選んだ工場(自選工場)を使う場合のメリットと注意点

オーナーが自分で選んだ工場(自選工場)での修理は、保険会社の指定工場以外を利用することになりますが、適切な保険を使っている場合は基本的に修理費用の補償は受けられます。

- メリット①技術力と実績を自分で評価できる:信頼できる工場を自分で選ぶことで、輸入車への対応力・調色技術・下地処理の丁寧さなど、品質に直結する要素を事前に評価したうえで依頼できます。

- メリット②かかりつけ工場に依頼できる安心感:過去に利用経験がある信頼している工場に依頼することで、車の状態を把握したうえでの修理が期待できます。修理後のアフターフォローも継続的に受けやすくなります。

- 注意点①見積もりと保険査定額のすり合わせが必要:自選工場の見積もりが保険会社の査定額(アジャスターが認める修理費用)と異なる場合、差額の扱いについて事前に確認が必要です。工場と保険会社が直接折衝するか、オーナーが間に入って調整するかは状況によって異なります。

- 注意点②保険会社への事前確認を忘れずに:自選工場を利用する場合でも、保険会社への事前報告と修理費用の確認を行ったうえで修理を開始することが原則です。無断で修理を完了してから保険請求しようとすると、査定が困難になりトラブルのもとになります。

指定工場・自選工場の選択基準となるケース別の整理

工場選びの判断をするための5つのポイント

- ●

車種が輸入プレミアムカーの場合:純正部品の調達ルートと輸入車の調色実績がある自選の専門工場を優先的に検討する - ●

大規模な骨格損傷がある場合:フレーム修正機を保有し、骨格修正の実績がある工場を確認したうえで選定する - ●

手続きの手間を最小化したい場合:保険会社との手続きフローが確立している指定工場が事務的な負担を軽減できる - ●

修理品質を最優先する場合:技術力・実績・設備を自分で評価した信頼できる自選工場を選ぶことが品質の担保につながる - ●

過去に利用した信頼できる工場がある場合:修理履歴と車両状態を把握している工場への依頼が最も安心できる選択肢となる

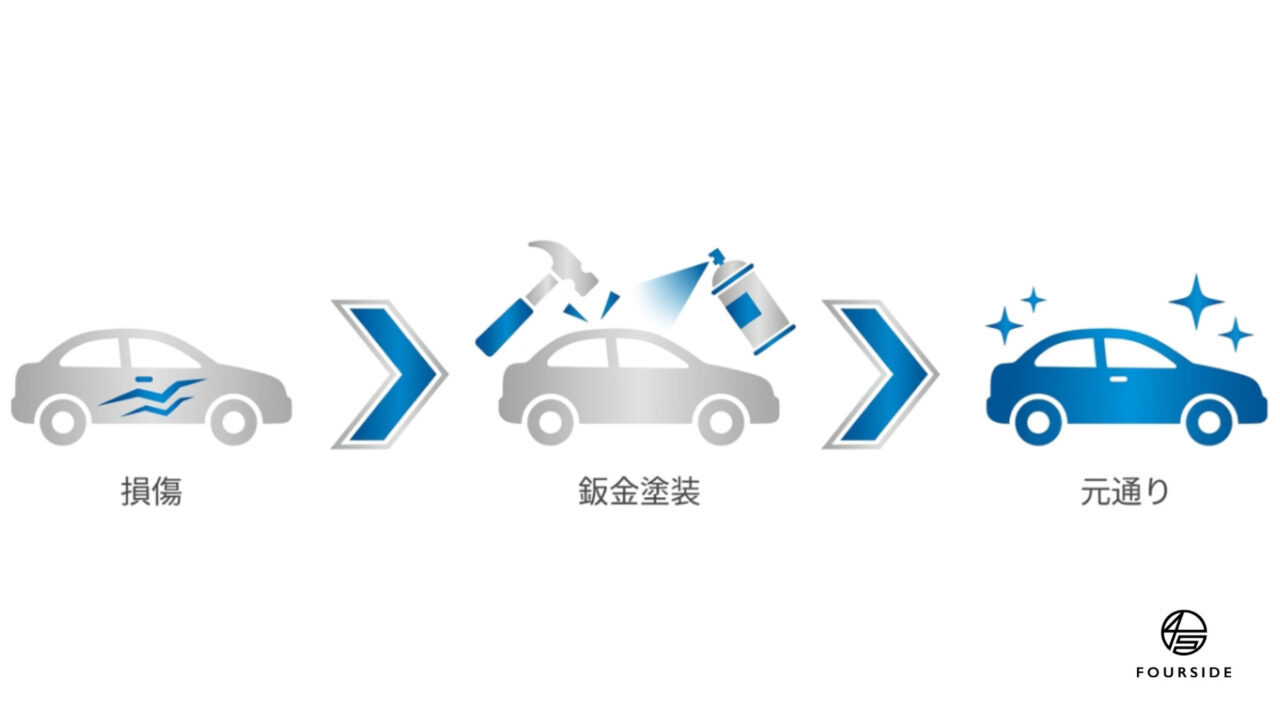

6. 事故車を元通りにする鈑金のプロセス

保険の手続きが整い、修理工場が決まったら、いよいよ実際の鈑金修理が始まります。鈑金塗装のプロセスは複数の工程が積み重なって構成されており、各工程の品質がすべて最終的な仕上がりに影響します。「元通りになった」という感覚は、見た目の修復だけでなく骨格の正確な復元・防錆処理・色の完全再現という三つがすべて達成されて初めて実現するものです。工程の流れを理解することで、修理の進捗確認と完成品の評価が正確にできるようになります。

損傷状態の確認から始まる修理計画の立案

修理を開始する前に、損傷の全体像を正確に把握する「損傷診断」が行われます。この段階の精度が修理計画の正確さを決定します。

- 外装損傷の目視・触診確認:バンパー・フェンダー・ドア・ボンネットなど、損傷を受けた各パーツの変形範囲・傷の深さ・塗装の剥離状況を確認します。指先で塗装面の凹凸を感じ取る触診が、目視では把握しにくい微細な変形の発見につながります。

- 骨格・構造部材への影響確認:外装パネルの変形が激しい場合、その内側にある骨格部材(アッパーレール・フロントエプロン・サイドシル・リアエンドパネル等)への影響を確認します。フレーム修正機を用いた三次元計測により、骨格のズレを数値で把握します。

- 補機類・電装系への影響確認:衝突によってラジエター・エアコンコンデンサー・センサー類・配線への損傷が生じていることがあります。外装の修復だけを行っても、補機類の損傷が放置されると後に冷却不足・警告灯の点灯などの問題が発生します。

- 修理か交換かの判断と見積もり作成:各パーツについて板金修理が可能か・交換が適切かを判断します。変形が激しいパーツや、修理費用が交換費用を上回る場合は交換を選択します。この判断結果と工程ごとの費用が記載された見積書を作成し、保険会社への提出とオーナーへの説明を行います。

板金・防錆・パテ工程の具体的な内容

損傷診断と修理計画の確定後、実際の修復作業が始まります。各工程が次の工程の土台となるため、どの工程も省略・簡略化の余地がありません。

- フレーム修正(骨格が変形している場合):フレーム修正機に車両をセットし、設計寸法のデータと現在の計測値を比較しながら、変形した骨格を引き出し・押し返しにより修正します。許容誤差内(一般的に±2mm程度)に収まるまで修正を繰り返します。骨格の精度が走行安全性・タイヤの摩耗・ドアの建て付けに影響するため、最も時間をかけるべき工程のひとつです。

- 板金(パネル整形):スポット溶接・スライディングハンマー・プラスチックハンマー・ドリー等を使用して変形したパネルを元の形状に戻します。板金の精度が高いほどパテの使用量が少なくなり、長期的な耐久性が高まります。

- 防錆プライマーの塗布:板金で金属素地が露出した箇所にエポキシ系プライマーを塗布し、防錆皮膜を形成します。この工程を省略すると、数年後に塗膜下からの錆の浮き出しが発生します。

- パテ充填と研磨の繰り返し:板金で修正しきれない微細な凹凸をポリエステルパテで充填し、乾燥後に研磨して平滑面を作ります。粗い研磨から細かい研磨へと段階的に進め、最終的にサーフェーサーを塗布して肌面を整えます。

塗装・仕上げ工程と完成確認のプロセス

下地工程が完成したら、塗装ブースでの本塗装工程に移行します。塗装ブース内での本塗装は鈑金修理全工程の中で最も仕上がりの美しさに影響する工程であり、調色の精度・ガン裁きの技術・ブレンド塗装の完成度がすべて集約される場面です。

- 調色と試し吹きによる色合わせ:車両の塗色コードをもとに調色し、試し吹きで実車との色を照合します。経年変化した車両の色に合わせるため、複数回の調整が行われます。

- 本塗装(ベース・パール・クリア):塗装ブース内で塗料を吹き付けます。塗料の種類(ソリッド・メタリック・パール)に応じた工程数で塗布し、各工程で適切な乾燥時間を確保します。

- ブレンド塗装(ぼかし):補修箇所と隣接パネルの境界を自然に馴染ませるぼかし塗装を行います。パネルの区切りを活用して境界線が目立たない位置に設定します。

- 磨き仕上げと完成確認:塗装が硬化した後、コンパウンドとポリッシャーで肌面を整え最終的な艶を出します。複数の光源下で色・艶・肌感を確認し、パネルの建て付けや異音の有無を含む総合確認を行います。

関連記事:コンセプトカーと共に歩む、終わりのないカスタムの旅

![]()

7. 免責金額をカバーする修理プラン

車両保険を使って修理を行う場合、多くの契約では「免責金額(自己負担額)」が設定されています。免責金額とは、保険から補填される前にオーナーが自分で負担しなければならない金額です。免責金額の設定と修理費用の関係を正確に理解したうえで、修理プランを組み立てることが実質的な自己負担を最小化するための重要な判断です。

免責金額の仕組みと契約時の設定パターン

- 免責金額ゼロ円タイプ:車両保険金額の全額が支払われるタイプで、修理費用が保険で全額カバーされます。保険料は高くなりますが、事故時の自己負担がなく安心感が高いです。

- 固定免責タイプ(例:5万円・10万円):修理費用から固定の免責金額を差し引いた金額が保険から支払われます。例えば免責5万円で修理費用が30万円の場合、保険から25万円が支払われ、残り5万円がオーナー負担となります。

- 初回事故免責ゼロ・2回目以降に免責発生タイプ:1回目の事故では免責なし・2回目以降の事故では免責が発生するタイプです。事故を起こしたことがない方には有利ですが、過去に事故歴がある場合は実質的な免責額が変わります。

- 免責金額と保険料の関係:免責金額を高く設定するほど保険料は安くなります。年間保険料の節約額と、事故時の免責負担額を比較して適切な設定を選ぶことが合理的な判断です。

修理費用が免責金額を下回る・上回る場合の対応策

修理費用の見積もりが出た段階で、免責金額との関係を整理することで最適な修理プランを選択できます。

- 修理費用が免責金額以下の場合:修理費用が免責金額以下の場合、保険から支払われる金額はゼロとなります。この場合は車両保険を使わずに自費修理を選択したほうが合理的です。保険を使っても補填がなく、等級だけがダウンするという最も不利なケースを回避できます。

- 修理費用が免責金額をわずかに上回る場合:免責5万円に対して修理費用が8万円の場合、保険から補填されるのは3万円です。一方で等級ダウンによる3年間の保険料増加が3万円を上回るなら、自費修理が有利になります。このような場合は、修理工場での見積もりと保険会社への試算依頼を合わせて判断します。

- 修理費用が大きく免責金額を上回る場合:修理費用が20万円・30万円と大きくなるほど保険活用のメリットが明確になります。等級ダウンによる将来的な保険料増加を考慮しても、保険を使うことで実質的な負担が大幅に軽減されます。

- 修理箇所の優先順位付けで自己負担を調整する:修理費用が免責金額に近い場合、修理箇所の優先順位を整理することで費用を調整できます。安全性に直結する箇所(骨格・ブレーキ・ライト類)を優先し、外観の軽微な傷は次回の修理にまとめるという判断も現実的な選択肢のひとつです。

関連記事:京都の欧州車オーナーが選ぶ!後悔しない主治医の見つけ方

8. 事故歴を残さないための丁寧な作業

「事故歴(修復歴)」は、車両の査定・売却において大きなマイナス要因となります。特に骨格部材(フレーム・クロスメンバー・サイドメンバー等)の修理・交換・溶接が行われた場合、中古車市場では「修復歴あり」として評価が下がります。適切な鈑金修理は「事故歴」を記録に残さない精度での復元を目標とすべきであり、これを実現できるかどうかが鈑金工場の技術力を示す最も明確な指標です。

「修復歴あり」と判定される修理の範囲

中古車査定における「修復歴」の定義は、一般的に以下の骨格部材の修理・交換・溶接が行われた場合とされています。外装パネルの板金・交換は修復歴にはあたりません。

- フレーム(サイドメンバー):車体の長手方向の主要骨格部材で、前後の衝突事故で変形しやすい箇所です。修理・交換・溶接が行われた場合は修復歴として記録されます。

- クロスメンバー:車体の横方向を支える骨格部材です。正面衝突や側面への強い衝撃で変形することがあります。

- フロントエプロン(アッパーレール):フロントバンパーの内側に位置する骨格で、前面衝突の衝撃を最初に受ける部材です。変形・修正・交換が行われた場合は修復歴となります。

- ピラー(Aピラー・Bピラー・Cピラー):ルーフを支える柱状の骨格部材です。側面衝突・ロールオーバー事故で変形しやすく、修復が行われた場合は修復歴として記録されます。

- ルーフパネル:ルーフパネルの交換・修理も修復歴の対象となります。雹害(ひょうがい)による大規模な凹みの修復で交換を選択した場合も該当します。

修復歴を残さない修理を実現するための工場選びと工程管理

修復歴を残さないためには、骨格部材への影響を最小化する修理計画と、精度の高い板金技術による外装の完全復元が必要です。骨格への影響がある場合でも、フレーム修正機による精密な修正で溶接・切断・交換を行わずに復元できれば修復歴とはなりません。

- フレーム修正機による精密修正の選択:骨格部材が変形している場合でも、切断・交換ではなく修正機による引き出し・プッシュで設計寸法内に戻すことができれば修復歴とはなりません。この判断と実行には、フレーム修正機の保有と熟練したオペレーターの技術が必要です。

- 外装パネルの交換よりも板金修復の選択:外装パネル(ボンネット・フェンダー・ドア等)は交換しても修復歴にはなりませんが、パネルの内側に位置するレインフォースメント(補強部材)の交換・溶接は修復歴となる場合があります。どこまでが外装で、どこからが骨格かの正確な判断が重要です。

- 査定に精通した工場への依頼:中古車査定の判断基準を理解している工場は、修復歴が発生しない修理方針を優先して選択できます。査定の知識がない工場では、安易に骨格部材の切断・交換を選択してしまい、不必要に修復歴が残るリスクがあります。

9. 鈑金修理中の代車サービス活用法

鈑金修理の期間中、愛車を工場に預けることになるため日常の移動手段を確保することが必要です。代車サービスの活用方法は、保険契約の内容・修理工場のサービス・レンタカーの利用という複数の選択肢があり、事前に各選択肢の条件と費用を把握しておくことで、修理期間中の生活への影響を最小化することができます。

保険の代車費用特約と適用条件の確認

自動車保険の特約として「代車費用特約(代替交通費用特約)」を付帯している場合、修理期間中のレンタカー費用が保険から補填されます。

- 代車費用特約の一般的な補償内容:1日あたりの補償上限額(5,000〜15,000円程度)と補償日数(10〜30日程度)が設定されており、その範囲内でレンタカーを利用した費用が補填されます。特約の詳細は保険証書・約款で確認します。

- 適用される事故の種類:すべての事故に適用されるわけではなく、車両保険の支払い対象となる事故に限定されている場合があります。自損事故・相手方との過失割合が絡む事故のどちらで適用されるかを契約内容で確認します。

- 特約がない場合の相手方保険への請求:自分の保険に代車費用特約がない場合でも、相手方に過失がある事故では相手方の対物賠償保険から代車費用(または休車損害)を請求できる場合があります。相手方の保険会社に確認することを怠らないようにします。

修理工場の代車・移動サービスの活用

修理工場によっては、独自の代車サービスや引き取り・納車サービスを提供しています。保険の代車特約と組み合わせて活用することで、修理期間中の負担を軽減できます。

- 工場保有の代車の種類と費用確認:工場が保有する代車は軽自動車・コンパクトカーが中心のことが多く、輸入プレミアムカーのオーナーにとっては車格の差が生じます。代車の無料期間・有料期間・日額費用を事前に確認したうえで依頼します。

- レンタカーを自分で手配する場合の費用試算:代車特約の1日あたり補償額の範囲内でレンタカーを手配することで、自己負担を抑えられます。修理期間が長くなる場合は週割・月割の長期レンタルプランが割安になります。

- 公共交通機関・自転車の活用:京都市内は地下鉄・市バス・自転車でのアクセスが充実しているため、修理期間が短い場合や移動距離が少ない場合は公共交通機関での対応が現実的な選択肢になります。特に北区・上賀茂エリアは地下鉄烏丸線・市バスのルートが整っています。

- 修理完了日の事前連絡と引き渡し日程の調整:代車・レンタカーの返却日程を修理完了日に合わせるため、工場から修理完了見込み日を定期的に確認します。工程の遅れが生じる場合に早めに連絡をくれる工場かどうかも、信頼性の判断材料になります。

![]()

本物を知る 大人の選択

10. スムーズな示談に向けた写真撮影

事故後の示談交渉をスムーズに進めるための最も重要な準備が、事故現場での正確な写真撮影です。写真は過失割合の交渉・保険査定・修理費用の根拠として機能する客観的な証拠であり、撮影すべき対象・角度・枚数を事前に理解しておくことで、示談交渉における自分の立場を的確に守ることができます。記憶や証言よりも写真という客観的な証拠が交渉において強い説得力を持ちます。

事故現場で撮影すべき対象と角度の具体的な指針

- 両車両の全体像と位置関係:事故直後の両車の位置関係がわかる全体写真を複数枚撮影します。どちらの車がどの方向に向いていたか・接触した位置関係が明確にわかる構図が必要です。引き気味に撮影して道路の全体像が写るようにします。

- 各車両の損傷部位のアップ写真:自車・相手車両それぞれの損傷箇所を近距離から複数枚撮影します。傷の形状・凹みの深さ・塗装の剥離範囲が明確に確認できる写真が、修理費用の根拠と損傷の因果関係の証明に役立ちます。

- 道路環境・信号・標識の記録:事故現場の信号の色(可能であれば)・一時停止標識・中央線・交差点の形状・見通しの良し悪しを示す写真を撮影します。これらの情報が過失割合の交渉における道路環境の証拠となります。

- スリップ痕・ガラス片・飛散した部品の記録:急ブレーキによるスリップ痕・衝撃で飛散したガラスや部品の位置は、衝突時の速度・方向・衝撃の規模を示す重要な証拠です。これらは時間の経過や他の車両の通過で失われるため、速やかな撮影が必要です。

- 相手車両のナンバープレートと車検証情報:相手車両のナンバープレートを必ず撮影します。口頭でナンバーを控える際に誤りが生じる可能性があるため、写真による記録が確実です。相手が協力的であれば車検証の情報も撮影させてもらいます。

ドライブレコーダーの映像活用と保険交渉での証拠提出

近年、ドライブレコーダーの普及により、事故時の映像が過失割合交渉において強力な証拠として機能するケースが増えています。ドライブレコーダーの映像は、当事者間の「言った・言わない」の水掛け論を回避し、客観的な事実に基づいた示談交渉を実現する最も有効なツールです。

- 事故後すぐにSDカード・本体を保全する:ドライブレコーダーは常に上書き録画しているため、事故後に長時間走行すると事故時の映像が上書きされることがあります。事故直後にSDカードを取り出して保管するか、本体の電源を切ることで映像を保全します。

- 映像の内容を自分で確認してから保険会社に提出する:映像を確認し、自分にとって有利な証拠になるか・不利な証拠になるかを判断したうえで提出を検討します。不利な映像を保険会社に提出する義務はありませんが、虚偽の説明は避けなければなりません。

- 相手方のドライブレコーダー映像の開示請求:相手車両にドライブレコーダーが搭載されている場合、その映像の開示を求めることができます。相手方が任意に開示しない場合は弁護士を通じた法的手続きによる取得が可能なケースがあります。

- 目撃者の証言確保:現場に目撃者がいた場合、その場で連絡先を確認しておくことが後の交渉で役立ちます。保険会社や弁護士が目撃者への聴取を行う際の連絡先として活用されます。

事故後の保険と鈑金塗装を賢く活用するために知っておくべきこと

事故発生から示談完了まで、保険を賢く活用した鈑金修理を進めるための全体像をまとめます。まず事故直後の5つの行動(安全確保・警察通報・相手方情報確認・写真撮影・保険会社への連絡)を確実に実行することが、その後すべての手続きをスムーズに進める土台となります。

保険を使うかどうかは、等級ダウンによる3年間の保険料増加額と修理費用を比較して判断することが合理的です。修理費用が10万円以下の場合は自費修理が有利なケースが多く、保険会社への事前相談と試算を活用した判断が最善です。修理工場は「保険会社が指定したから」という理由だけで選ぶのではなく、技術力・設備・輸入車への対応実績・見積もりの透明性を自分で評価したうえで選択する権利がオーナーにあります。

今すぐ取れる具体的なアクションとして、まず自分の保険証書を確認し、等級・免責金額・代車費用特約・弁護士費用特約の有無を把握しておくことをおすすめします。事故は予告なく発生するものであり、事前の知識が冷静な対応を可能にします。

保険を使った鈑金塗装に関するよくある質問

A. もらい事故で自分の保険を使わない場合は、等級に影響しません。

自分の過失が0%のもらい事故では、相手方の対物賠償保険から修理費用が全額補填されるため、自分の車両保険を使う必要がありません。自分の保険を使わなければ等級はダウンしません。ただし、相手が任意保険未加入の場合は自分の保険(無保険車傷害特約・車両保険)で対応することになり、その場合の等級への影響は契約内容によって異なります。保険会社への事前確認が必要です。

A. 弁護士費用特約を活用した弁護士への相談、またはADR(裁判外紛争解決手続き)の利用が有効な対処法です。

保険会社同士の話し合いで過失割合の合意が得られない場合、日弁連交通事故相談センター・交通事故紛争処理センターなどのADR機関に示談斡旋を申し立てることができます。弁護士費用特約に加入している場合は、弁護士への相談・依頼費用が保険でカバーされるため実質的な費用負担なしに専門家のサポートを受けられます。ドライブレコーダーの映像・目撃者の証言・事故現場の写真など客観的な証拠が交渉を有利に進める材料となります。

A. 自分で選んだ工場での修理でも、保険からの修理費用の支払いは受けられます。

オーナーには修理工場を自由に選ぶ権利があり、保険会社の指定工場を使用する義務はありません。ただし、自選工場での見積もりが保険会社のアジャスター査定額と異なる場合、差額の扱いについて事前に確認・調整が必要です。修理を開始する前に保険会社に工場名と見積もりを共有し、支払い対象となる金額の確認を取ることをおすすめします。無断で修理を完了してからの請求はトラブルの原因になります。

A. 外装パネルの板金・交換のみであれば修復歴にはならず、骨格部材(フレーム等)への修理・交換・溶接が行われた場合に修復歴となります。

中古車査定における「修復歴」は、サイドメンバー・クロスメンバー・フロントエプロン・ピラー・ルーフパネルなど骨格部材への修理・交換・溶接が対象です。バンパー・フェンダー・ドアなど外装パネルの板金・交換は修復歴には該当しません。フレーム修正機による骨格の修正(切断・溶接なし)も修復歴にはなりません。査定基準を理解した工場に依頼することで、修復歴が残らない修理方針を選択できます。

![]()

「関わる全ての人にワクワクを」

京都で輸入車ライフをトータルプロデュースするFOURSIDEは、車を単なる移動手段ではなく、 自分らしさを表現する大切なパートナーと捉えて います。高度なコーティング技術やカスタム、 万全のメンテナンス体制を構築し、お客様が愛車を「誇りに思える」体験を追求します。

- 会社名 :FOURSIDE株式会社(フォーサイド)

- 創業 :2019年2月1月

- 代表者 :廣澤 慧

- 公式HP :https://www.4-side.com/

- 所在地 :京都府京都市北区上賀茂御薗口町57番地3

- 事業内容 :車両販売、整備、鈑金、塗装、コーティング、洗車、カスタム、レンタカー、保険代理店業、カフェ事業